Open Banking: Entenda a Maior Mudança Depois do PIX!

De forma resumida: Com ele você passa a ser dono dos seus dados bancários, com isso, é você quem poderá escolher quais organizações bancárias poderão ter acesso aos seus históricos bancários.

Ou seja, se você é do Itaú, agora você poderá mostrar os dados para o Bradesco, caso você deseje mudar de banco ou fazer alguma solicitação nele.

Daí vem o nome “open banking”, é um banco aberto. Você poderá escolher entre as instituições bancárias, elas então, brigam para ter os melhores clientes, oferecendo assim as menores taxas e melhores descontos.

Vale ressaltar que a instituição poderá manter os seus dados por até 12 meses, depois disso, ela terá que solicitar novamente.

O open banking veio para que você não precise realizar cadastro em todos os bancos para realizar pesquisas. Com ele, tudo o que você precisa é liberar alguns dados e escolher a melhor opção para você.

O que é Open Banking?

O API Open Banking (interface do programa de aplicativos) é o responsável por permitir que sistemas que trabalham com serviços financeiros de outros bancos e instituições acessem esses dados financeiros.

Ele será utilizado pelos bancos e instituições financeiras, as Fintechs para melhorar os serviços bancários oferecidos ao consumidor final.

Isso será feito para fazer esses processos serem mais rápidos e mais eficientes, ajudando a criar novos fluxos de receita com serviços mais contextuais e reúne o poder de insights de clientes e inovações de fintech.

Além disso, com ele você não precisará realizar dezenas de cadastro em cada banco, bastará você direcionar o seu histórico bancário com o banco que você deseja iniciar negociação.

Os dados serão consultados com a permissão do cliente e usados para remover a demora no processo do sistema. Vale lembrar que após você realizar essa aprovação, os dados poderão ser utilizados por 12 meses.

O objetivo principal será pegar esses dados e criar processos de pagamentos ainda mais fácil e ainda mais rápidos. Assim como o Internet Banking, que pode ser visto como algo neste modelo.

Quais são os pilares de segurança?

Assim como todo sistema de informação de dados, o Open Banking trabalha em cima de alguns princípios.

Atualmente, podemos classificar 5 deles como os principais. Então, é com base neles que a sua transação será feita:

- Integridade de dados financeiros entre as duas partes;

- Governança e controles dos dados que serão disponibilizados;

- Sistemas de reparação de possíveis problemas ou falhas;

- Proteção do cliente como meta principal;

- Confidencialidade entre as partes.

→ O QUE A CHEGADA DO OPEN BANKING CAUSOU

O Open Banking é uma forma de BaaS?

Sim, ele também é uma forma de atuação mista entre duas empresas. Assim como o BaaS, então, ambas podem ser vistas como uma forma de melhoria de um trabalho tendo como base a união de empresas que na teoria são concorrentes.

BaaS (Banking as a Service) é a utilização de produtos bancários como serviço, hoje, o maior exemplo são os cartões de créditos que algumas lojas fazem em parceria com os bancos.

Sendo assim, uma empresa oferece alguns serviços que antes ela não teria os recursos para fazer sem o banco. Essa é hoje uma das melhores formas de fidelizar os clientes.

Vamos nos aprofundar para entender o conceito de BaaS e como ele está relacionado às APIs de open banking.

O que é o Banking as a Service (BaaS)?

Banking as a Service (BaaS) é um conceito de open banking. Envolve principalmente os bancos abrindo as APIs para as fintechs. Porém, isso é algo além do compartilhamento de dados.

O BaaS permite que terceiros ofereçam ofertas bancárias incorporadas em suas próprias ofertas financeiras, ou seja, como se fosse um bônus individual.

Com ele a fintech ou os bancos poderão criar produtos personalizados ou em combinação com algum de seus parceiros.

O BaaS oferece aos clientes uma variedade maior de serviços financeiros, pois ele tem uma segurança muito maior que na modalidade comum de solicitação.

Aqui, é um outro banco que fornece os dados, ou seja, existe uma credibilidade maior para ambos os lados.

Isso além de permitir uma transparência maior. Aumenta a concorrência dos serviços financeiros, pois cada instituição se esforçará para trazer esses clientes com os melhores perfis para si.

Isso reduzirá as taxas, pois eles estarão brigando por clientes. Então serão reduzidas taxas como:

- Transferências bancárias;

- Taxas de pagamentos de boletos e contas;

- Valor por abertura de conta poupança;

- Taxa de uso de débito automático;

- Anuidade do cartão de crédito;

- Manutenção de conta corrente;

- Transferência de DOC ou TED; entre outras.

Por exemplo, sistemas como o Internet Banking permitem transferências em tempo real para várias contas de diferentes bancos no país. Então, podemos ver essa ligação em grandes sistemas de informação bancárias.

Vale lembrar também que o internet banking fez cair dezenas de taxas bancárias. Pois facilitou ainda mais o uso, com o Open Banking, será semelhante.

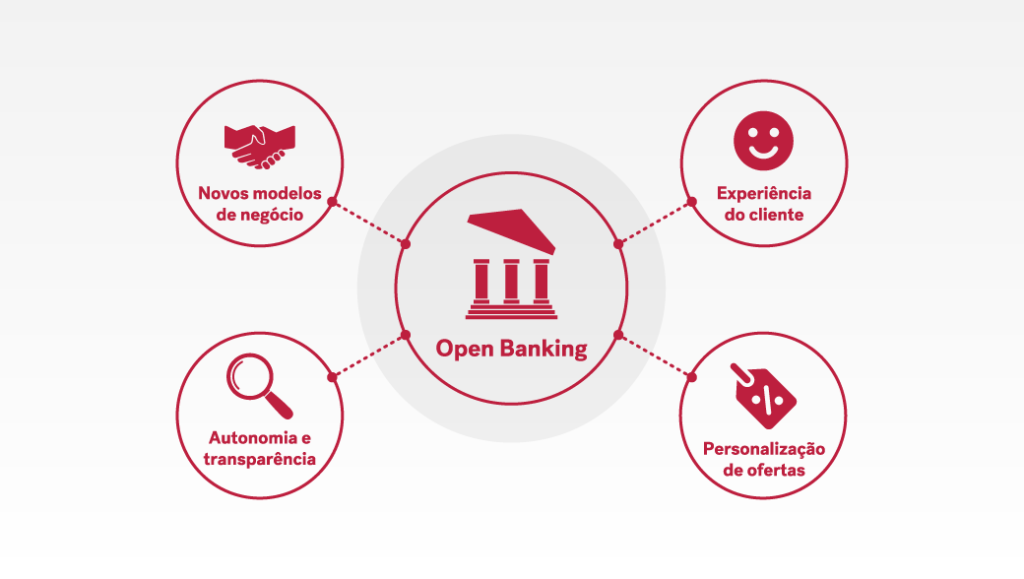

Benefícios do Open Banking

1. Clientes dos bancos serão integrados de forma mais rápida

A principal dificuldade em bancos é ter acesso aos dados dos clientes, pois eles só têm acesso aos dados das pessoas que se cadastram lá.

Com o Open Banking será bem mais fácil essa verificação de dados entre o cliente e a financeira.

2. Maior escalabilidade

Os bancos podem retirar esses dados ou juntá-los por meio de APIs. Isso permite maior resiliência e uma plataforma altamente independente e escalável.

E quanto mais dados ela tiver, mais simples será o processo de solicitação.

3. Aprovação bancária mais alta

Uma das coisas que mais elimina vendas de produtos bancários é a necessidade de ter que realizar um cadastro e ter que esperar até 3 meses, em alguns casos.

Com o O.B isso será eliminado. Pois o cliente terá em mãos, de forma rápida, tudo o que é necessário para uma aprovação quase imediata.

4. Mais produtos feitos exclusivamente para você

Ele pode oferecer novos produtos e novos serviços exclusivos para você, pois ao ter acesso ao seus dados bancários é possível ter uma noção mais direta de quais são suas necessidades daquele momento.

5. Reduz o custo de desenvolvimento

Ele ajuda a mudar para um modelo que pode ser acessado de forma mais simples e solicita apenas a aprovação do cliente em vez de uma infraestrutura ponto a ponto.

Isso porque, antes era necessário toda a burocracia do cliente se deslocar até a agência.

6. Segurança de dados cadastrais

atualmente existem esforços para tornar mais rápido a inclusão de pessoas ao sistema bancário, como o PIX, e o Internet Banking.

Porém, ainda existe uma enorme desconfiança das pessoas em produtos e serviços financeiros.

O O.B. veio para reduzir ainda mais esses riscos, ele possui dois fatores principais: segurança e transparência.

Apenas aqueles bancos que você deseja que possua os seus dados, irão tê-los. E o melhor, esse contrato só dura por um ano, ou seja, em 12 meses eles não saberão mais nada sobre você.

E isso força esses bancos a criarem produtos tão bons que você deseje sempre continuar com eles, diferente de hoje, pois hoje todos os produtos são genéricos.

7. Aumento da aprovação e maior quantidade de clientes

O aumento das expectativas dos clientes pode ser considerado o maior motivo para inovações no setor financeiro.

A maioria dos clientes estariam dispostos a trocar dados pessoais em troca de uma experiência bancária única e feita só para ele.

Quando o banco é capaz de fornecer algo em troca desses dados bancários, isso aumenta a fidelidade e a confiança do cliente naquele banco ou financeira.

Como será o futuro do Open Banking?

Há muito debate sobre a competição entre bancos e fintechs.

Afinal, ele pode ser visto como uma ameaça ao modelo de negócios bancário tradicional. Porém, como vimos, é possível que existam as duas de forma juntas.

- O rádio não fez com que o jornal sumisse;

- A televisão não fez com que o rádio sumisse;

- O youtube não fez com que a televisão sumisse.

O que houve foi uma separação entre públicos. E aqui será provavelmente assim.

Porém, os bancos irão se ajustar para se tornarem chamativos, assim como se ajustaram para entrar na forma de pagamento do PIX, ou até mesmo, como fizeram para entrar no Internet Banking.

A inovação é o processo de melhoria, e aqui não será diferente. Os bancos preparados terão muito a ganhar ao entrar nesse sistema.

Como resultado, os bancos terão a oportunidade de se destacar na interface com o cliente e no gerenciamento do relacionamento com o cliente.

Vale lembrar que grandes bancos possuem um renome maior do que alguma fintech que abrir agora, então, eles sempre serão a primeira opção na mente da maioria das pessoas.

Será interessante ver as novas evoluções tecnológicas nas APIs de open banking e como os bancos abraçam essa mudança.