Os Motivos do Score Baixo

Para entender o porquê o score está baixo primeiro é necessário entender o que é o score.

Todo empréstimo tem um risco para a instituição que está oferecendo-o. Ou seja, qual é a chance de ele receber esse dinheiro de volta?

Então, o score reuni informações do nosso histórico financeiro. Sendo assim, quanto maior a pontuação, melhor para nós.

O score então é uma forma de buscar ter um padrão de segurança e minimizar os riscos de um empréstimo ou uma venda mais cara.

Empresas como a Serasa Experian e Boa Vista SCPC são contratadas até mesmo por empresas de cartão de crédito para ver o histórico de ação do cliente.

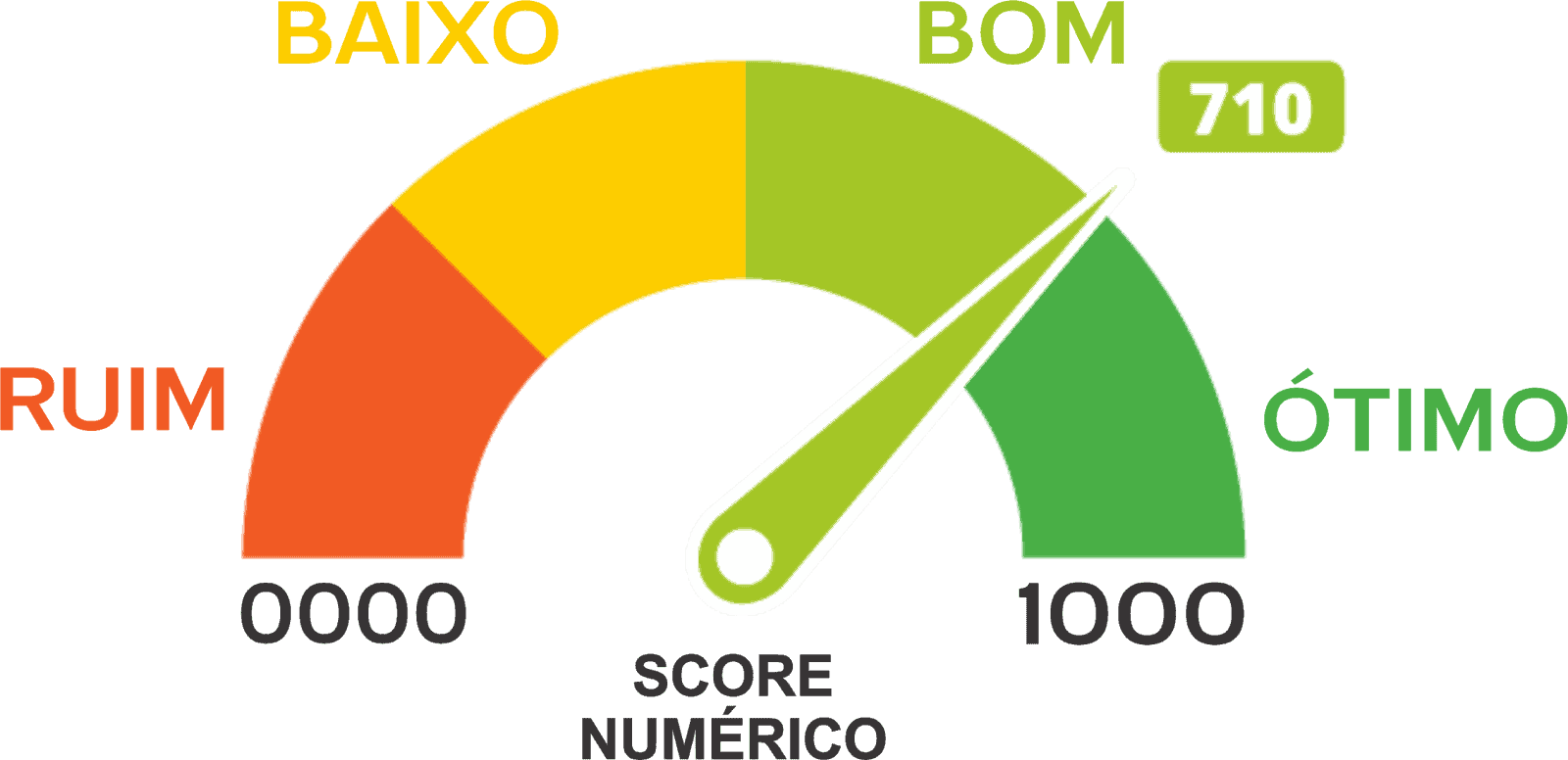

Colocamos aqui as 3 formas mais convencionais de serem observadas no score. Ele é uma contagem que vai de 0 a 1000.

Quanto mais perto de 1000, mais créditos você tem. Mas isso é uma forma geral de se observar.

Existem pessoas que tem o score baixo e que são excelentes pagadoras, mas como não utilizam muito o CPF na hora da compra, acabam por não movimentarem o nome o suficiente para que o score seja alto. Talvez este possa ser o seu caso.

Pontuação do SCORE

- + 700 pontos – Pouco risco de ser inadimplente;

- 300 e 700 pontos – Médio risco de ser inadimplente;

- – 300 pontos – Alto risco de ser inadimplente.

Agora que você conhece uma boa forma de “medir” o seu score, vamos ver o que pode ter feito ele ficar baixo.

Ter tido o nome negativado

Sem sombra de dúvidas, ter o nome no negativo é um dos grandes problemas que causam o score baixo.

Porém, às vezes nem é culpa do cliente, é necessário ter muito cuidado ao se emprestar “o nome” a amigos e familiares, pois milhares de pessoas sujaram o nome por coisas assim.

Claro, existe também a possibilidade de a pessoa ter perdido o emprego ou ter ficado doente por um longo período de tempo, mas as empresas não ligam para isso. Para elas o que importa é o score.

O que importa para as empresas é: O QUANTO O SEU NOME É CONFIÁVEL?

Então, o nome estar no negativo é a maior causa do score baixo. Existem alguns sites que fazem a pesquisa de forma gratuita, então, caso queira consultar o seu é só buscar estes sites e ver a situação cadastral do nome.

Ter limpado o nome recentemente

Em alguns casos leva um certo período para o nome ser completamente retirado dos bancos de dados SPC/SERASA.

Então, às vezes, mesmo após ter pagado o valor que você tinha em débito com lojas e instituições bancárias, o nome continuará sujo por alguns meses.

Nesse caso, a melhor opção é aguardar, mas em pouco tempo a sua situação se normalizará e o score subirá novamente.

Não ter aberto o cadastro positivo

Para você que tem o nome limpo, mas ainda não tem um bom score, é bom abrir o cadastro positivo.

Ele é feito com base na Boa Vista SCPC e na Serasa Consumidor. Com ele, cada compra realizada no seu CPF subirá um pouco o seu score.

Porém, se você limpou o seu nome por esses meses, é melhor aguardar. Pois é bom ter apenas cadastros e registros positivos no seu nome.

Teve os dados roubados ou clonados

É possível que seus dados tenham sido utilizados de forma ilícita e você nem sabe. Geralmente, fraudes bancárias quando são feitas, acabam por sujar o nome das suas vítimas.

Uma boa forma de evitar isso é o próprio sistema da SERASA, com ele o seu CPF é protegido 7 dias por semana. E todos os dados e transações são observados caso a caso.

Então, caso alguém use seu CPF para realizar uma compra, você será alertado e também todas as vezes que você tiver seu CPF pesquisado dentro da base de dados deles. Ou seja, você estará bem mais seguro quanto a isso.

Tem outros pequenos problemas que se somados podem também resultar no score baixo:

- Atrasou muitas contas recentemente?

- Realizou bastante compras a prazo?

- Reduziu o gasto mensal de forma brusca?

- Financiou coisas caras para outra pessoa?

- Solicitou muitos financiamentos diferentes?

- Mentiu sobre seus dados para empresas diferentes (os dados são confrontados no SPC / SERASA, se eles não baterem, acharam que você muda com frequência e isso pode ser um mau sinal)?

Uma dica muito importante

Renegociar as dívidas já ajuda no score de forma quase automática. Ou seja, é possível você pagar uma dívida com desconto, tirar o nome do SPC e ainda aumentar o score.

No Serasa Limpa Nome você pode encontrar condições especiais de pagamento e assim quitar as dívidas de forma bem mais barata que o esperado.

Atualmente o cálculo do score é feito da seguinte forma:

- Histórico e pagamento de dívidas: as contas vencidas e negativadas são informadas ao SPC SERASA. Elas contam negativamente para o seu score;

- Crédito contratado e tempo de uso: os bancos geralmente mandam seus dados quando você realiza uma das 4 opções: contrata novos créditos, realiza empréstimo, faz um financiamento, termina de pagar um financiamento. Pagar em dia esses novos créditos também fará com que o seu score aumente;

- Pagamento do crédito devido: quando você parcela, financia ou faz um empréstimo, este valor é avisado ao Serasa e até mesmo o tempo de pagamento é computado. Quando você vai pagando em dia o seu score vai aumentando ou diminuindo caso você não pague ou atrase. Este é o passo mais importante para aumentar o score;

- Consultas para serviços de créditos: quando você solicita crédito é feita uma análise no seu nome. Quanto mais solicitações você pedir, mais o seu score tende a cair. Então muito cuidado com solicitações excessivas de crédito. Porém, se o crédito for aprovado e você pagar em dia, o score aumentará. Tente fazer solicitações em períodos mais espaçados e não todas juntas.

Conclusão

Ou seja, seu score pode estar baixo por um motivo que não é sua culpa.

É necessário termos um certo cuidado com nossos dados e principalmente permitir que terceiros se utilizem deles. Pois será o seu nome que irá ficar sujo com isso.

Listamos aqui algumas pequenas dicas que podem auxiliar a aumentar o score, mas lembrando sempre que isso varia de caso a caso, se você já limpou seu nome e o score ainda está baixo, não se preocupe. Basta esperar e tudo voltará à normalidade.

Atualmente, foi criada a Serasa 2.0 com ela os bons hábitos financeiros renderam bem mais pontos do que as versões antigas.

Ou seja, se você tentar pagar as contas em dia, isso irá começar a aumentar o seu score.

Não tem fórmula mágica! Agora que você já entendeu o porquê do score baixo e viu formas de como aumentar, que tal aplicá-las e assim facilitar ainda mais o processo de aumentar o seu score?